Jean-Pierre Martin attire notre attention sur l’entrée des fonds d’investissement au capital de groupes de médecins indépendants. La Caisse nationale d’assurance-maladie a alerté en 2023 sur l’arrivée d’acteurs financiers dans l’offre de soins en radiologie. Elle identifie plusieurs risques de dérives : l’augmentation des dépenses et une sélection des patients.

La radiologie, pactole de la financiarisation

Par Jean-Pierre Martin. Le 17 décembre 2024.

Une enquête de Mediapart décrit clairement que des radiologues choisissent de toucher un pactole de plusieurs millions d’euros en faisant entrer des fonds d’investissement financiers au capital de groupes de médecins jusque-là indépendants.

Les fonds d’investissement dans le secteur sont souvent d’ampleur mondiale ou européenne : Ardian, Parquest, Montefiore Investment, UI Investissement, Andera partners, Rothschild & Co., etc. Les groupes de radiologie aux mains des financiers ont même créé une association, l’Union de la radiologie libérale en mouvement (Urlem), pour faire du lobbying. Ils revendiquent plus de 1 000 radiologues libéraux sur 5 454 en France, soit près de 20 %. 1 Caroline Coq-Chodorge et Manuel Magrez (2024, 14 décembre). « En radiologie, la finance fait du profit sur le dos de l’assurance-maladie » Mediapart (article réservé aux abonné·es)

La Caisse nationale d’assurance-maladie (Cnam) a alerté en 2023 sur l’arrivée d’« acteurs financiers dans l’offre de soins » en radiologie2Rapport Charges et produits – Propositions de l’Assurance Maladie pour 2024 (juillet 2023). L’ampleur du phénomène est difficile à appréhender. En effet, la CNAM ne dispose pas « de données fines et à jour concernant la structure juridique et capitalistique de sociétés ou groupes de sociétés parfois complexes et de tailles très diverses »3Ibid..

Mais, elle a identifié « l’intérêt à agir des acteurs financiers »4Ibid. : « la recherche d’un retour sur investissement rapide, avec la réalisation d’acquisitions importantes, la mise en œuvre de restructurations permettant d’améliorer la rentabilité des organisations, et la cession à meilleur prix, sur des cycles assez courts de quelques années »5Ibid..

Le conseil départemental de l’ordre du Rhône a voulu radier la société Imapôle, qui refusait de modifier ses statuts et sa structure juridique afin de garantir l’indépendance des médecins. L’ordre s’est fait retoquer par le Conseil d’État pour vice de forme.

Un maximum de dividendes en un minimum de temps

Ces fonds d’investissement s’endettent lourdement dans le rachat de groupes de radiologie indépendants, ponctionnent des dividendes pour rembourser l’emprunt, avant de revendre au meilleur prix à un nouveau fonds qui emploiera la même méthode. Dans cette mécanique financière, l’exigence d’une hausse de la rentabilité est perpétuelle.

La radiologie a de multiples attraits pour les financiers : c’est un placement sûr, car financé par l’assurance-maladie. En 2023, 12 milliards d’euros ont été dépensés par l’assurance-maladie en actes de radiologie, en hausse de 6,8 % sur un an.

Toujours selon Mediapart, le docteur Ritvo, membre du Collectif pour une radiologie indépendante et libre (CORaIL), qui regroupe de nombreux et nombreuses jeunes radiologues, mais aussi des séniors, prédit que « dans les années à venir, l’activité va exploser », et ferraille contre la financiarisation en cours : « Les médecins doivent rester maîtres de leur outil de travail. »6Caroline Coq-Chodorge et Manuel Magrez Op. cit.

Une exigence de productivité

La lutte juridique pour empêcher toute prise de contrôle d’une société d’exercice libéral de médecins par des acteurs privés non professionnels met en évidence le contournement de la Loi.

En effet, si ceux-ci ne peuvent entrer au capital qu’à hauteur de 25 % maximum, le rachat jusqu’à 25 % est celui des actions ordinaires. Le contournement se fait par des actions de préférence qui permettent de donner à des actionnaires, par exemple des droits aux bénéfices. Dans les groupes de radiologie, les fonds d’investissement peuvent s’accorder jusqu’à 99,99 % des droits financiers, par la création de holdings, des sociétés financières qui entrent au capital des groupes de radiologie.

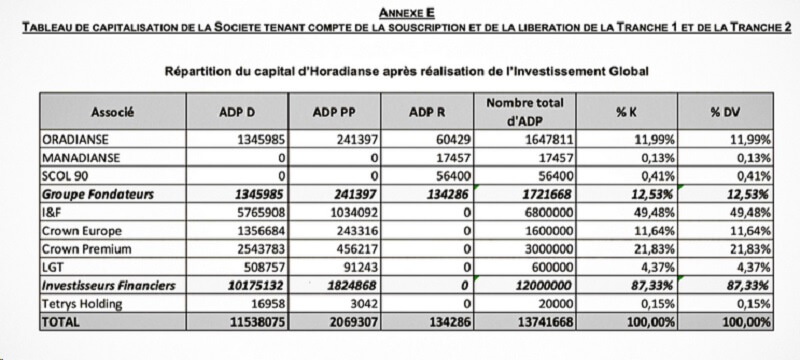

Ainsi, la holding Horadianse du groupe Oradianse montre que les radiologues fondateurs n’y détiennent que 12,53 % du capital et des droits de vote d’Horadianse, et les investisseurs financiers 87,33 %. Finalement, dans de tels montages, les médecins ne peuvent rien décider sans l’accord des financiers, en rupture avec le code de déontologie médicale sur l’indépendance professionnelle.

Cette exigence de productivité est décrite de manière très concrète par un mail de la direction d’un groupe de radiologie financiarisé dans l’est de la France annonçant les objectifs de l’année, présentés comme « ambitieux… mais atteignables… ».

Le tableau ci-contre détaille la hausse attendue du nombre de patient·es, de + 10 à + 46 % selon les cabinets. Une prime est promise aux salarié·es des centres qui atteindraient au minimum 80 % de l’objectif.

De son côté, l’assurance-maladie identifie plusieurs risques de dérives : « une augmentation des dépenses [de radiologie], liée aux logiques des acteurs financiers au détriment des dépenses publiques et enfin une sélection des patients, au détriment des cas les plus “lourds” et/ou les moins solvables »7Rapport Charges et produits – Propositions de l’Assurance Maladie pour 2024 Op. cit..

Les fonds ne s’intéressent qu’aux gros cabinets des grandes villes, qui disposent des IRM et des scanners, les plus rentables. Les groupes se lancent dans « une course à l’acte ».

En définitive, pour les Françaises et les Français, cela revient à voir s’évaporer en dividendes, vers des fonds d’investissement, une partie de l’argent dédié à leur santé, issu de leurs cotisations sociales et de leurs impôts.

Redonner à la sécu solidaire son indépendance impose de lui donner les moyens juridiques de ne plus prendre en charge toute financiarisation privée, mais aussi de faire condamner en justice ses délits de rachat spéculatifs, comme cela se développe actuellement pour les centres de santé face à l’entreprise AVEC.

Notes

- 1Caroline Coq-Chodorge et Manuel Magrez (2024, 14 décembre). « En radiologie, la finance fait du profit sur le dos de l’assurance-maladie » Mediapart (article réservé aux abonné·es)

- 2

- 3Ibid.

- 4Ibid.

- 5Ibid.

- 6

- 7

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}