De nouveau, les blocages de routes, de laiteries, de grands magasins par les agriculteurs font la Une de l’actualité française. C’est régulièrement le cas en France, le dernier mouvement d’ampleur datant de l’été 2015. Le mouvement semble suspendu début février, après quelques annonces du Gouvernement. Mais l’ambiance agricole reste extrêmement tendue, en France comme ailleurs en Europe. Partie 1

Révoltes paysannes : un bilan à chaud 1/2

Par Émile Ronchon, le 6 février 2024

Une révolte européenne et des conséquences politiques

Une fois n’est pas coutume, les manifestations massives d’agriculteurs ont débuté ailleurs en Europe : d’abord aux Pays-Bas dès 2020. Le 2ᵉ exportateur mondial de produits agricoles (derrière les États-Unis) triche effrontément avec les normes européennes depuis des décennies, notamment sur les rejets d’azote. La moitié sud du pays est la zone d’élevage intensif la plus dense en Europe, devant la Catalogne, la Bretagne ou l’Émilie-Romagne. Le Conseil d’État néerlandais a exigé en juin 2019 la réduction de moitié du cheptel. S’en est ensuivi un blocage de La Haye par les tracteurs et la constitution d’un parti spécifique, le BBB (Mouvement Agriculteurs-Citoyens). Le BBB a gagné les élections provinciales de mars 2023 (19%) mais n’a fait que 4,6% aux législatives de novembre dernier. En revanche, c’est l’extrême-droite de Gert Wilders (le PVV) qui a tiré les marrons du feu (23,5%), loin devant l’alliance travailliste-Verts (15,8%) pourtant emmenée par Frans Timmermans, qui a démissionné de la vice-présidence de la Commission Européenne pour cette occasion. Or, il était particulièrement en charge du Pacte Vert, le « Green Deal » et sa déclinaison agricole « de la fourche à la fourchette » qui concentre les critiques des syndicats agricoles majoritaires en Europe avec ses objectifs de réduction de l’usage des engrais chimiques, de 20%, des produits phytosanitaires de 50% et d’une agriculture bio occupant 20% de la surface agricole de l’UE à l’horizon 2030.

———————————-Manifestation agriculteurs 27 avril 2010 Paris 30 © Croquant

L’an passé, des blocages de routes se sont multipliés un peu partout, en Pologne, en Roumanie, en Bulgarie… et surtout début 2024 en Allemagne, où ce genre de mouvement reste exceptionnel. Là encore, comme aux Pays-Bas, le mouvement semble parti de la base, hors de l’initiative des syndicats, qui tentent ensuite tant bien que mal d’en reprendre le contrôle. Les deux détonateurs mis en avant sont la fin de la détaxation du gasoil pour les agriculteurs et la concurrence déloyale des produits importés d’Ukraine, dans un contexte de hausse des charges et de lutte contre l’inflation alimentaire. En Allemagne, cela se double d’un gros malaise général face à l’écroulement du modèle gagnant depuis deux décennies, basé sur l’énergie russe pas chère (y compris les engrais chimiques) et les exports vers la Chine, et de la forte opposition agricole à la coalition tricolore, au gouvernement et au Ministère fédéral de l’Agriculture dévolu aux Verts. Tout cela à quatre mois des élections européennes, dont les sondages convergent pour prévoir une forte poussée de l’extrême-droite.

Le libre-échange et les « distorsions de concurrence »

La concurrence des produits agricoles ukrainiens est vue comme particulièrement menaçante, exemptés de droits de douane en UE depuis mai 2022 pour soutenir l’économie de guerre dans ce pays. Or les grains (céréales et oléagineux), le sucre, le miel ou le poulet y sont produits à très bas coût, avec des normes environnementales et sociales très inférieures à celles de la plupart des pays de l’UE (le gouvernement Zelensky a mis entre parenthèses une bonne partie des lois sociales). Une part importante de ces productions est contrôlée par des oligarques ou des fonds étrangers. De nombreux céréaliers français sont ainsi allés investir sur les terres noires de l’est du pays (les célèbres tchernozioms), les plus fertiles au monde… et certains ont perdu beaucoup avec l’occupation russe, comme l’entreprise AgroGeneration (créée par Charles Beigbeder) dont les 30 000 ha sont exploités dans la province de Kharkiv. L’Institut OakLand1https://www.oaklandinstitute.org/guerre-spoliation-prise-controle-terres-agricoles-ukrainiennes 1estime que 28% de la surface agricole ukrainienne non occupée est désormais aux mains d’oligarques ou de fonds étrangers. La firme leader du poulet Ukrainien (MHP) qui casse les marchés européens appartient à un oligarque notoire, Yuriy Kiosuk.2Attention cependant à ne pas caricaturer l’agriculture ukrainienne. Les Agro-Holdings ne constituent qu’une face de la réalité. L’autre face est les quelque 5 millions de fermes d’autosubsistance ou vendant une part de leur production, qui fournissent aujourd’hui l’essentiel du lait et des fruits et légumes consommés dans le pays. Cela fera l’objet d’un article ultérieur.

La concurrence des produits agricoles hors UE se pose lors de chaque négociation d’accords de libre-échange, qui semble constituer l’alpha et l’oméga de la stratégie de l’UE. Visant soi-disant à exporter le modèle européen, et notamment à promouvoir les signes officiels de qualité (les AOP, IGP ou STG), et à ouvrir des marchés surtout aux services et à quelques produits industriels, la politique commerciale européenne va tous azimuts. En outre, l’objectif est désormais de s’assurer l’approvisionnement en minerais stratégiques pour la transition électrique en Europe (justification pour l’accord avec le Chili en particulier, notamment pour le lithium).

Vous avez aimé le CETA (avec le Canada), vous adorerez le récent accord avec la Nouvelle-Zélande, ou ceux en négociations avec l’Australie, le Chili, l’Inde ou le Mercosur (Argentine, Brésil, Paraguay, Uruguay)3Voir par exemple l’étude d’impact récente sur le projet d’accord UE-Mercosur pour le groupe Greens/EFA au Parlement Européen : https://extranet.greens-efa.eu/public/media/file/1/8401. À chaque fois, les produits agricoles, et tout spécialement ceux de l’élevage (lait et viandes) sont la monnaie d’échange dans les discussions mercantilistes. Et, quand elles sont abordées, les normes environnementales et sanitaires sont traitées très en dessous des niveaux européens, à l’exception des hormones de croissance. C’est tout le sens du débat sur les « mesures miroir » ou du « level playing ground » en anglais. Et bien évidemment, les agriculteurs européens ne comprennent absolument pas qu’on durcisse leurs normes de production tout en favorisant des importations avec des exigences minimales (en diminuant les droits à l’entrée et avec des contrôles quasi inexistants sur les quelques normes négociées).

Remise en cause des politiques françaises et européennes

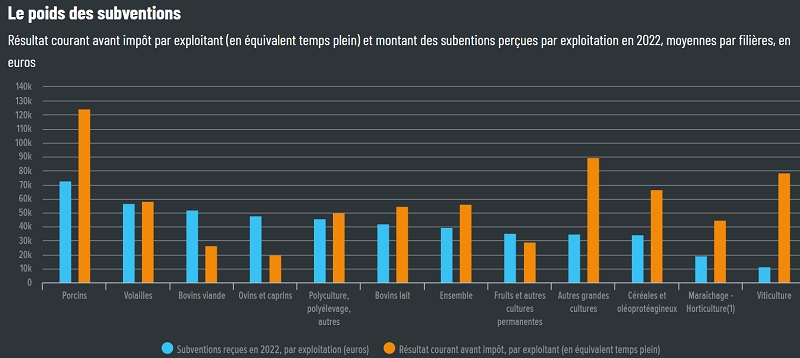

Les revenus agricoles en France ont connu une embellie en 2021 et 2022, malgré la hausse des charges (énergie, engrais, tracteurs…) et grâce à la hausse des produits agricoles après le COVID. Mais cette embellie a brutalement pris fin en 2023, avec le reflux des prix agricoles et la baisse des aides de la PAC (Politique Agricole Commune). Or ces aides représentent en moyenne près de 80% du revenu courant avant impôt et charges sociales (RCAI) des exploitations agricoles en France. Et beaucoup plus pour les élevages de ruminants : le double du revenu des exploitations de bovins ou d’ovins viande en 2022 !

Infographie Alternatives Économiques poids des subventions 25-01-24

Ces montants peuvent paraître considérables (plus de 9 milliards € par an pour la « ferme France », à comparer avec la production agricole totale de 82 milliards € en 2021), mais cela résulte du changement radical de la PAC à partir de 1992 : fin du soutien par des prix garantis, remplacé par des aides directes, et ouverture au marché mondial, seulement limitée par des droits de douane qui peuvent être élevés (mais que l’UE négocie à la baisse dans le cadre d’accords de « libre-échange »).

Le budget de la PAC est toujours le 1ᵉʳ budget européen, environ 31% du total actuellement. Cela s’explique parce que l’agriculture est une des seules politiques communes réellement intégrées. C’est donc un enjeu essentiel des élections au Parlement Européen qui auront lieu début juin 2024.

Ces aides directes posent en particulier 2 problèmes : celui de la répartition (essentiellement distribuées à l’ha depuis le découplage de la décennie 2000) au profit des plus grandes fermes et celui de leur conditionnalité par rapport aux services rendus à la société, alimentaires, sanitaires et environnementaux.

Elles ont été de nouveau réformées en 2023, avec notamment l’introduction des « éco-régimes » (30% du montant), négociés pays par pays, et qui devaient permettre d’atteindre les objectifs du Pacte vert à l’horizon 2030. Or, les éco-régimes à la française avaient d’abord été retoqués par la Commission pour insuffisance d’ambition, notamment sur le Bio et la protection des prairies permanentes. Elles ont été revues, mais ne sont finalement pas très contraignantes.

Du coup, les aides pour les systèmes les plus vertueux (les fermes en Bio, l’élevage à l’herbe…) avaient été surestimées par rapport à ce qui a réellement été touché en 2023, car beaucoup plus de fermes que prévu ont pu partager une enveloppe fixée d’avance. Notamment les céréaliers, les viticulteurs, etc. En conséquence, les premières estimations pour 2023 indiquent des baisses d’aides de 8 à 15% pour les fermes d’élevage herbivore par exemple.

Or ces fermes sont les premières touchées par les aléas climatiques de plus en plus nombreux et violents (sécheresse printemps-été en 2022, pluviométrie excédentaire en 2023…). Mais aussi par les aléas sanitaires : épisodes de grippe aviaire qui n’en finissent pas de se répéter, apparition d’une nouvelle maladie tropicale (la fièvre hémorragique épizootique ou MHE) qui a entraîné des avortements et de l’anorexie l’été dernier dans le sud… Et les aléas économiques qui s’enchaînent, avec des prix des intrants (énergie, engrais, matériel, taux d’intérêt…) qui restent élevés et des prix agricoles en baisse en 2023.

L’effet est encore décuplé pour les fermes Bio, dont le marché s’est effondré après la fin du Covid et l’inflation alimentaire qui a détourné nombre de consommateurs (baisse des ventes en volume de 9% en 2023). A tel point que par exemple, 30 à 40% du lait bio est actuellement vendu en conventionnel. Même chose pour les céréales…

Dans ces conditions, que le mouvement ait démarré dans le Sud-Ouest n’est pas étonnant : c’est une région où les fermes sont plutôt petites, souvent en polyélevage (avec des volailles)/ polyculture, qui sont les plus affectées par le changement climatique et les épizooties. Alors, bien entendu, la Coordination Rurale qui est très présente dans cette région a rapidement pris le train en marche. Et la FNSEA a tenté de reprendre le contrôle… s’arrogeant un quasi-monopole de la négociation avec le Gouvernement et squattant les plateaux des médias. Il ne faut surtout pas oublier qu’on est à un an des élections aux Chambre d’agriculture, qui détermine tous les 6 ans les rapports de force entre les syndicats agricoles.

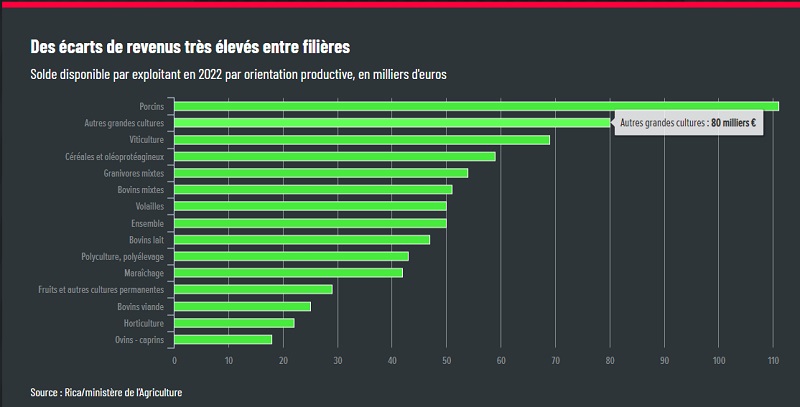

Des revenus extrêmement disparates en France, et les éleveurs d’herbivores au raz des pâquerettes !

2023 a été une année très dure après l’embellie de 2021 et 2022. Mais cette embellie n’avait pas été la même pour tous. Les céréaliers, les betteraviers ou les viticulteurs affichaient en 2022 des revenus moyens entre 66 et 90 k€ avant impôts et charges sociales par équivalent temps plein, et les éleveurs porcins 120 k€. À l’autre bout du spectre, les éleveurs de bovins viande ou d’ovins viande touchaient entre 20 et 25 k€ par ETP.

Infographie Alternatives Économiques écarts de revenus 25-01-24

Mais surtout, les disparités au sein d’une même orientation de production restent également considérables. Ainsi, entre 2010 et 2022, les 10% de fermes les moins rentables ont perdu en moyenne 4,6 k€/an et par ETP (elles mangent leur capital) tandis que les 10% les plus profitables ont gagné 80,3 k€/an et par ETP selon une étude de Vincent Chatellier (INRAe)4https://www.sfer.asso.fr/source/seminaires-politiques-agricoles/presentations/2022_Rencontre_revenus_1_Chatellier.pdf.

Les bonnes années, le grand sport est de défiscaliser ses revenus. Pour payer moins d’impôts (les résultats sont cependant lissés sur trois ans), mais aussi pour diminuer le montant de ses cotisations sociales : retraite et santé versées à la Mutualité Sociale Agricole (MSA). Bien évidemment, cela se traduira à la retraite par des pensions très basses !

Cette défiscalisation se fait rarement dans des paradis fiscaux, mais essentiellement en investissant dans l’outil de production, bâtiment, cheptel, mais surtout matériel agricole. Et ces investissements génèrent des emprunts… et des amortissements… qui pèsent lourd quand la conjoncture est moins favorable. En caricaturant, on pourrait dire : « les profits d’aujourd’hui font les tracteurs de demain et les difficultés économiques d’après-demain », et les conseillers de gestion n’y sont pas pour rien !

Sur 13 ans, selon l’étude de l’INRAE, les fermes d’élevage herbivore à viande restent scotchées à 21 k€/an-ETP avant impôts, celles de bovins lait ou de polyculture-polyélevage autour de 30 k€/an-ETP alors que les grandes cultures culminent à 56 k€/an-ETP.

Comment s’étonner dans ces conditions que l’élevage herbivore, beaucoup plus exigeant en main d’œuvre que les cultures, disparaissent, et avec lui les prairies, les haies, les mares… Bref, tout ce qu’on appelle les « infrastructures écologiques », propices à la biodiversité et au stockage du carbone. La baisse du cheptel bovin et ovin français est peut-être une bonne nouvelle pour les émissions de méthane… mais certainement pas pour la biodiversité. Comme la consommation française de viandes rouges ou de produits laitiers est quasi stable sur longue période, cela aboutit aussi à des importations croissantes !

Pour lire la suite de l’article Révoltes paysannes : bilan à chaud 2/2

Notes

- 1

- 2Attention cependant à ne pas caricaturer l’agriculture ukrainienne. Les Agro-Holdings ne constituent qu’une face de la réalité. L’autre face est les quelque 5 millions de fermes d’autosubsistance ou vendant une part de leur production, qui fournissent aujourd’hui l’essentiel du lait et des fruits et légumes consommés dans le pays. Cela fera l’objet d’un article ultérieur.

- 3Voir par exemple l’étude d’impact récente sur le projet d’accord UE-Mercosur pour le groupe Greens/EFA au Parlement Européen : https://extranet.greens-efa.eu/public/media/file/1/8401

- 4

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}